2025. 2. 4. 12:00ㆍ카테고리 없음

📋 목차

연금저축펀드는 세액공제 혜택을 받을 수 있는 대표적인 절세 상품이에요. 연간 600만 원까지 납입하면 소득 수준에 따라 최대 99만 원까지 세액공제를 받을 수 있어요. 하지만 이 한도를 채우지 않으면 세금 혜택을 놓치는 셈이죠!

특히, 연봉이 높은 사람일수록 공제 혜택이 커지기 때문에 전략적으로 활용하는 것이 중요해요. 연금저축펀드와 IRP를 병행하면 최대 900만 원까지 공제받을 수 있어요. 이번 글에서는 연금저축 세액공제의 모든 것을 쉽게 정리해볼게요!

연금저축 세액공제 최대한 활용하는 법

세액공제를 최대한 활용하려면 먼저 연금저축펀드의 한도를 정확히 이해해야 해요. 기본적으로 연금저축펀드 납입 금액 중 최대 600만 원까지 세액공제를 받을 수 있어요.

하지만 IRP(개인형 퇴직연금)까지 추가로 납입하면 한도가 900만 원까지 늘어나요. 즉, IRP와 연금저축펀드를 병행하면 더 큰 세금 환급을 받을 수 있답니다!

소득 구간별 연금저축 세액공제 차이

| 연봉 구간 | 세액공제율 | 최대 공제 금액 |

|---|---|---|

| 5,500만 원 이하 | 16.5% | 99만 원 |

| 5,500만 원 초과 | 13.2% | 79만 2천 원 |

즉, 연봉이 5,500만 원 이하라면 세액공제율이 더 높아서 연금저축펀드의 혜택이 더욱 커져요. 연봉이 높을수록 공제 금액이 줄어들지만, 그래도 장기적인 세제 혜택을 생각하면 무조건 활용하는 것이 좋아요!

연금저축펀드, IRP 선택과 병행 전략

연금저축펀드와 IRP(개인형 퇴직연금)는 모두 세액공제 혜택을 받을 수 있는 상품이에요. 하지만 각각의 특징이 다르기 때문에 전략적으로 활용하는 것이 중요해요.

IRP는 퇴직금을 받을 계좌로도 활용할 수 있고, 회사에서 운용하는 경우 추가적인 지원을 받을 수도 있어요. 반면, 연금저축펀드는 다양한 펀드 상품에 투자할 수 있기 때문에 적극적인 운용이 가능해요.

두 가지 상품을 병행하면 세액공제 한도를 900만 원까지 늘릴 수 있어요. 예를 들어, 연금저축펀드에 600만 원을 넣고, IRP에 300만 원을 추가하면 최대한의 세제 혜택을 누릴 수 있답니다!

600만 원 초과 납입, 세금 폭탄 피하는 법

연금저축펀드에 600만 원을 초과하여 납입할 경우, 초과된 금액은 세액공제 대상에서 제외돼요. 즉, 추가로 넣더라도 소득세 환급 혜택은 없다는 뜻이에요.

게다가, 연금을 수령할 때도 초과 납입된 금액에서 발생한 수익은 기타소득세(16.5%)가 부과될 수 있어요. 따라서 600만 원을 초과해 납입하려면 IRP 계좌를 활용하는 것이 유리해요.

600만 원 이상을 납입하고 싶다면, 연금저축이 아닌 비과세 혜택이 있는 연금보험 상품을 고려하는 것도 좋은 방법이에요.

연금 수령 시 유리한 세금 감면 전략

연금저축펀드는 55세 이후 연금으로 수령하면 퇴직소득세(5.5%~16.5%)가 부과돼요. 하지만 연금 수령 방식을 잘 조정하면 세금 부담을 줄일 수 있어요.

우선, 10년 이상 장기간에 걸쳐 연금을 수령하면 세율이 낮아지는 효과가 있어요. 또, 5년 이상 연금으로 수령하지 않으면 기타소득세 16.5%가 부과될 수 있으니 반드시 고려해야 해요.

IRP 계좌와 연금저축을 함께 활용하면 세율을 더욱 낮출 수 있어요. IRP에서 연금을 수령하면 일반 연금소득보다 낮은 세율을 적용받을 수 있기 때문이에요.

연금저축 해지하면 받았던 세액공제 돌려줘야 할까?

연금저축펀드는 중도 해지가 가능하지만, 해지 시 받았던 세액공제를 모두 반환해야 해요. 이를 "세액공제 환수"라고 해요.

예를 들어, 세액공제를 통해 5년 동안 총 400만 원의 세금을 절감했다면, 해지 시 이 금액을 다시 납부해야 해요. 게다가 기타소득세 16.5%가 추가로 부과될 수도 있어요.

따라서 갑작스러운 해지를 피하고, 연금을 받을 때까지 유지하는 것이 가장 유리해요. 급하게 돈이 필요하다면 일부 인출보다는 대출 등을 고려하는 것이 좋답니다!

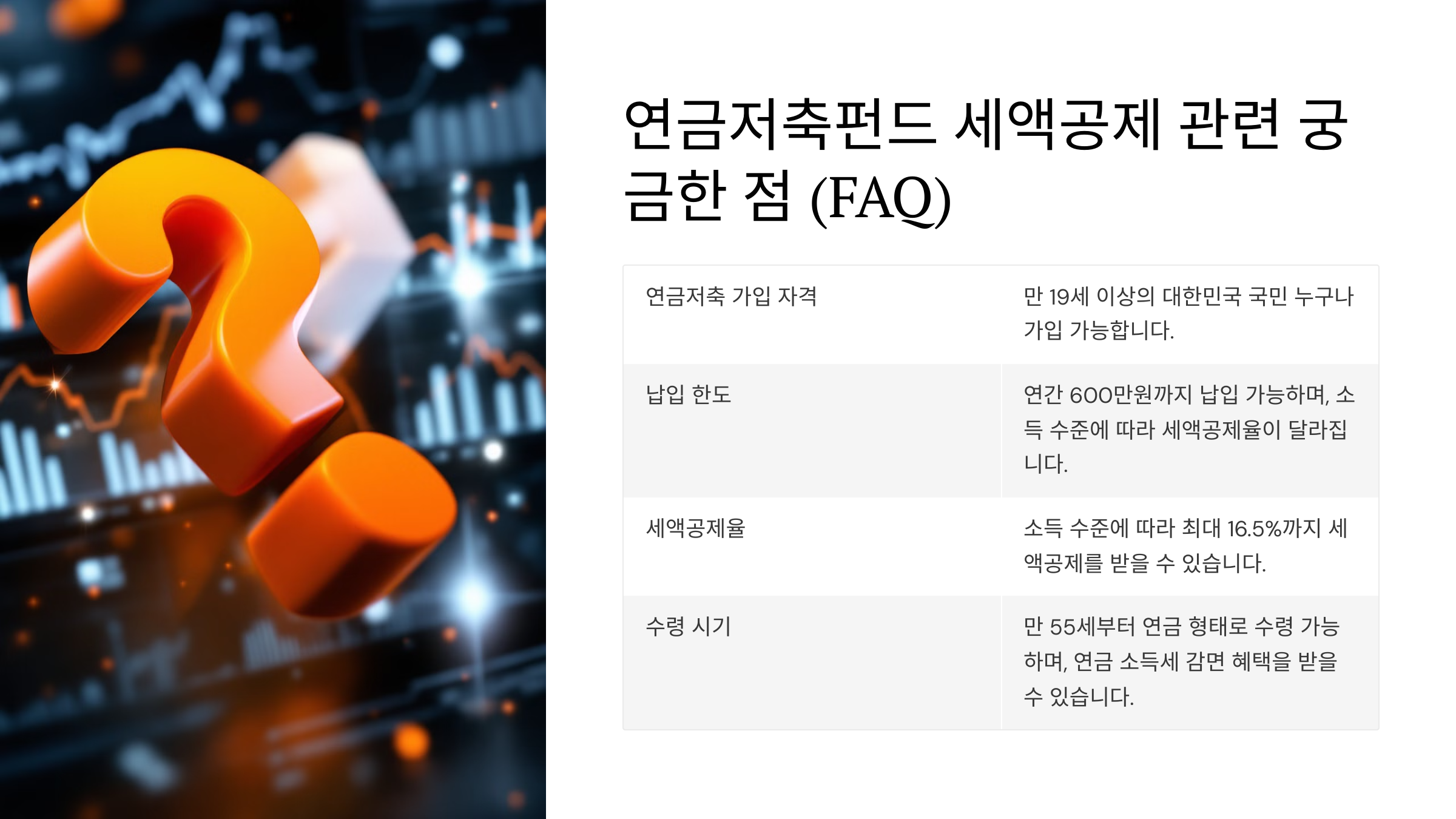

연금저축펀드 세액공제 관련 궁금한 점 (FAQ)

Q1. 연금저축펀드를 600만 원보다 적게 넣으면 손해인가요?

A1. 네! 600만 원 이하로 납입하면 받을 수 있는 세액공제 혜택을 놓치는 거예요. 소득세 환급을 최대한 받으려면 한도를 다 채우는 것이 좋아요.

Q2. IRP와 연금저축펀드를 함께 가입하면 더 많은 공제를 받을 수 있나요?

A2. 맞아요! IRP까지 활용하면 연금저축과 합쳐 최대 900만 원까지 세액공제를 받을 수 있어요.

Q3. 연금저축을 해지하면 세금이 부과되나요?

A3. 네, 해지하면 기존에 받았던 세액공제 금액을 다시 돌려줘야 해요. 따라서 가급적이면 장기적으로 유지하는 것이 좋아요.

Q4. 연금저축펀드에서 ETF 같은 상품에도 투자할 수 있나요?

A4. 네! 연금저축펀드에서는 주식형, 채권형, ETF 등 다양한 상품에 투자할 수 있어요. 다만, 직접 매매는 불가능하고 펀드 내에서 간접적으로 투자해야 해요.

Q5. 연금저축펀드와 IRP 중 어디에 먼저 납입하는 것이 좋을까요?

A5. 연금저축펀드는 투자 상품이 다양해 운용 자유도가 높아요. 반면, IRP는 회사에서 추가 지원을 받을 수도 있어요. 두 상품의 특성을 고려해 우선순위를 정하는 것이 좋아요.

Q6. 연금저축펀드에 600만 원을 넣고 더 투자하고 싶다면?

A6. 추가로 투자하고 싶다면 IRP에 납입하는 것이 좋아요. 만약 비과세 혜택이 있는 연금보험을 고려할 수도 있어요.